SYNTHÈSE

L'étude porte sur 3 950 ETI représentant un chiffre d'affaires cumulé de 892 milliards d'euros de chiffre d'affaires. (1)

L'activité

L'année 2023 se caractérise par une augmentation du chiffre d'affaires moyen de 3,7 % par rapport à 2022 ce qui ne couvre pas l'inflation qui a été de 4,9 % sur l'année 2023. Le chiffre d'affaires moyen 2023 reste supérieur de 7 % au chiffre d'affaires de 2019 inflaté (taux d'inflation de 12,7 % sur les

5 ans, de 2019 à 2023), la hausse d'activité en 2022 ayant fait apparaître un rebond de 13 % par rapport à 2021 (alors que l'inflation n'était que de 5,2 %).

Les évolutions sont très contrastées selon les secteurs ; elles varient entre 7 et 25 % de progression par rapport à 2019. Les plus belles progressions en termes d'activité relèvent des secteurs de l'information et de la communication (+25 %) et l'industrie manufacturière et du commerce (23 %), alors que la construction reste à la peine.

La rentabilité

L'EBE (ou Ebitda) moyen s'est légèrement dégradé en 2023 par rapport à 2022 à la fois en montant moyen (14 M€ en 2023 pour 14,3 M€ en 2022) et en % de chiffre d'affaires (6,2 % pour 6,6 %). Ce taux reste cependant légèrement supérieur à celui de 2019 qui était de 6,0 %.

Le résultat d'exploitation (ou EBIT) s'est, de la même manière, dégradé en montant moyen (9,6 M€ en 2023 pour 10,2 M€ en 2022) et en % du chiffre d'affaires (4,2 % pour 4,7 %). De même que l'EBE, ce taux d'appréciation de la rentabilité (REX/CA) est devenu inférieur à celui de 2021 et très légèrement supérieur à celui de 2019 qui était de 4,1%.

Tous les secteurs sont concernés par cette évolution très modérée voire négative de leur rentabilité.

La structure financière

Si l'endettement financier a augmenté sur la période, les capitaux propres se sont également renforcés. En conséquence le ratio d'endettement net / fonds propres a peu évolué, pour s'établir en 2023 à 54 % pour 53 % en 2022.

Perspectives 2024

Après une belle année de redressement en 2022/2021, les résultats de 2023 marquent le pas à la fois en termes d'activité et de rentabilité et les perspectives ne sont pas favorables.

L'incidence de ces performances médiocres de 2023 se fait d'ores et déjà sentir en 2024 : le nombre de défaillances d'entreprises à l'issue du 3ème trimestre 2024 accélère et atteint le niveau le plus élevé (66 000) depuis 2009 notamment sur les PME-ETI.

Les perspectives de commandes se sont dégradées en 2024, les ETI françaises anticipent un ralentissement de l'activité, les intentions d'investissement ont été stoppées en juin 2024, les indicateurs de confiance sont en recul.

L'indicateur de climat des affaires mesuré par l'Insee a perdu deux points depuis juin 2024.

Enfin, la hausse des prélèvements fiscaux annoncée sur les entreprises est source d'inquiétudes y compris au sein des ETI.

(1) : Cf. méthodologie en fin d'article.

L'ACTIVITÉ DES ETI

Les sociétés font apparaître une hausse de leur chiffre d'affaires 2023 de 3,7 % par rapport à 2022 ce qui ne couvre pas l'inflation qui est de 4,9 % en 2023.

La hausse d'activité ayant été de 13 % en 2022/2021 (alors que l'inflation n'était que de 5,2 %), ces sociétés ont progressé de 21 % par rapport à 2019, année de référence pré-crise Covid, l'inflation sur cette même période ayant été de 12,7 %.

A l'issue de ces 5 années, le chiffre d'affaires moyen 2023 est donc encore supérieur de 7 % au chiffre d'affaires inflaté sur les 5 ans en raison de la belle progression de 2022.

Les deux courbes (chiffre d'affaires réel et chiffre d'affaires inflaté) se sont croisées à fin 2021.

Chiffre d'affaires moyen en M€ et chiffre d'affaires inflaté

LA RENTABILITÉ DES ETI

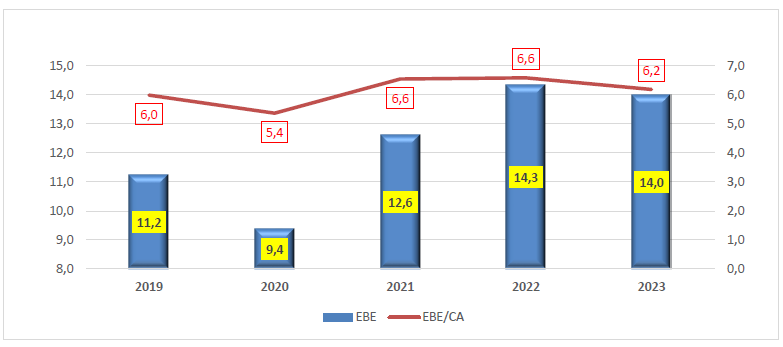

Excédent brut d'exploitation en M€ et ratio/CA

L'EBE (ou Ebitda) moyen s'est légèrement dégradé en 2023/2022 à la fois en montant moyen

(14 M€ /14,3 M€) et en % de chiffre d'affaires (6,2 % pour 6,6 %).

Ce taux de rentabilité est même passé sous le niveau de 2021 qui était de 6,6 %.

L'amélioration de la rentabilité constatée en 2022 et 2021 par rapport à 2019 due à l'amélioration des coûts (par des économies sur des frais de structure tels que les frais de transports, les frais de marketing, les frais de représentation…) a donc été partiellement perdue en 2023 avec la hausse encore soutenue de l'énergie et des matières premières.

Le taux de rentabilité moyen (6,2 %) reste cependant encore légèrement supérieur à celui de 2019 qui était de 6 % pour ces entreprises.

EBE en M€ et ratio EBE/CA en %

Résultat d'exploitation en M€ et ratio/CA en %

Le résultat d'exploitation (ou EBIT) s'est, de la même manière, légèrement dégradé en montant moyen (9,6 M€ en 2023 pour 10,2 M€ en 2022) et en % du chiffre d'affaires (4,2 % / 4,7 %).

De même que l'EBE, ce taux d'appréciation de la rentabilité est devenu inférieur à celui de 2021 et très légèrement supérieur à celui de 2019 (4,1 %).

Dotations aux amortissements et aux provisions (en M€)

Les dotations aux amortissements et provisions augmentent régulièrement depuis 2021.

Mais mécaniquement le rapport en valeur relative par rapport au CA s'est amélioré pour revenir à un niveau de 3,8 % - inférieur aux années pré-crise de l'ordre de 4,6 % à 4,8 %.

Les dotations aux amortissements sont liées aux investissements réalisés sur les périodes précédentes avant la période inflationniste.

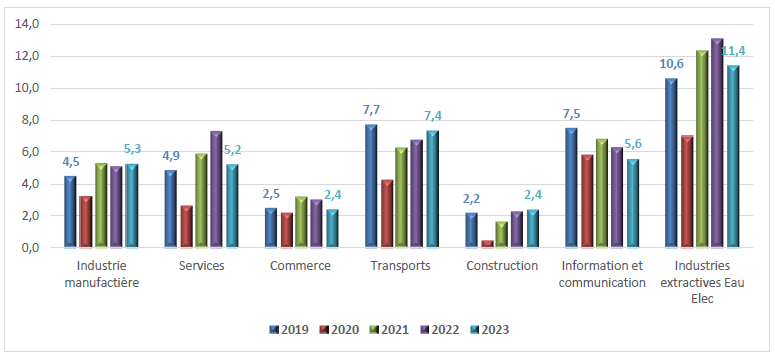

LES SECTEURS D'ACTIVITÉ

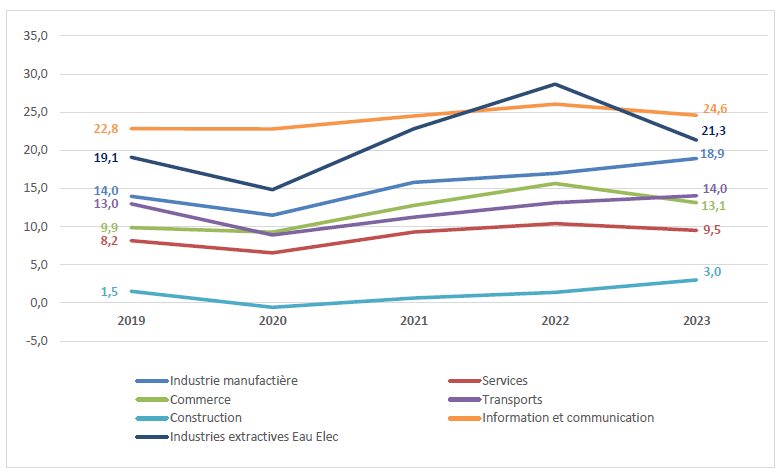

Chiffre d'affaires par secteurs d'activité en M€

La progression générale entre 2023 et 2022 indiquée ci-dessus recouvre des disparités :

• Deux secteurs ont vu leur activité diminuer en 2023 par rapport à 2022 : les transports et le secteur énergétique (industries extractives, eau électricité, gaz),

• Les autres secteurs ont progressé entre 2 et 7 %.

Il faut rappeler que sur cette période l'inflation a été de près de 5 %. Ces évolutions ne couvrent donc que très partiellement l'inflation pour certains secteurs et sont pour d'autres secteurs inférieures à l'inflation.

Par rapport à 2019 (inflation cumulée de 12,7 %), l'activité moyenne de tous les secteurs a progressé entre 7 et 25 %, compte tenu de la belle performance de 2022. Les plus belles progressions relèvent des secteurs de l'information et de la communication (+25%) et de l'industrie manufacturière et du commerce (23%), la construction restant à la peine sur ces 5 années.

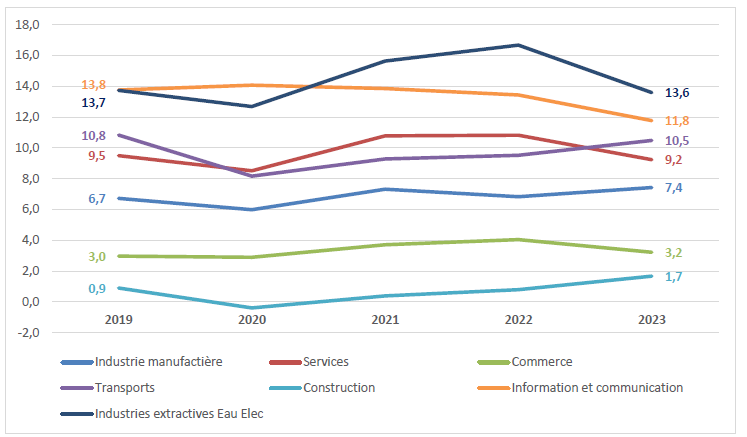

EBE par secteurs d'activité en M€

Taux EBE / CA par secteur d'activité en %

Le secteur des industries lié à l'énergie présente une évolution de sa rentabilité très spécifique notamment entre 2023 et 2022, variation liée à l'actualité.

Dans l'ensemble, les autres secteurs présentent des rentabilités en très faibles augmentations (industries, transport, construction) voire en diminution (commerce, services) par rapport à 2022.

Deux secteurs ont même perdu en rentabilité par rapport à 2019 : les services et le transport.

A signaler notamment le secteur de la communication dont l'évolution positive en termes d'activité ne se retrouve pas en rentabilité.

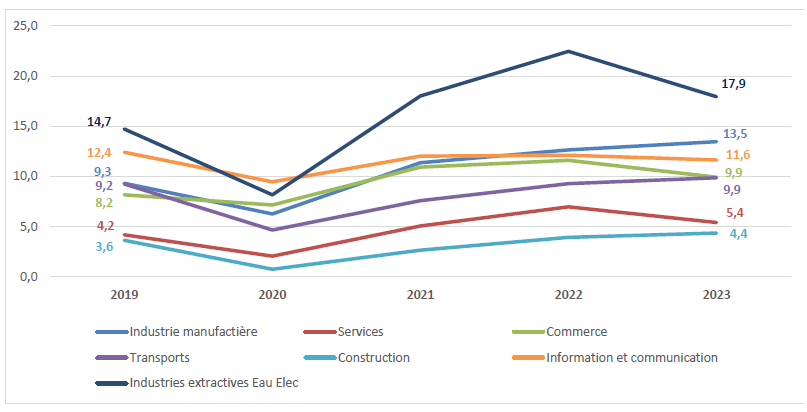

REX par secteurs d'activité en M€

Taux REX/ CA par secteur d'activité en %

La comparaison des taux de résultat opérationnel sur le chiffre d'affaires entre 2023 et 2019 montre deux légères améliorations de rentabilité : industrie manufacturière, services.

Tous les autres secteurs sont, soit quasiment stables : commerce, construction, soit en baisse : transports et communication.

LA STRUCTURE FINANCIÈRE

Si l'endettement financier a augmenté sur la période, les capitaux propres se sont également renforcés. En conséquence le ratio d'endettement net / fonds propres a peu évolué, pour s'établir en 2023 à 54 % pour 53 % en 2022.

PERSPECTIVES POUR 2024 et 2025

La Banque de France constate en juillet/août 2024 que, dans un contexte économique ralenti, les entreprises de taille intermédiaire ont confirmé leur résilience en 2023.

Mais la BFCE enregistre 13 400 défaillances d'entreprises (+20 %) au 3ème trimestre 2024 soit 66 000 sur 12 mois glissants, niveau le plus élevé depuis 2009 avec quelques signaux d'alerte, notamment sur les PME-ETI.

En 2024, selon la BPI, les ETI françaises anticipent un ralentissement de l'activité et des embauches par rapport à l'an dernier, dans un contexte où les perspectives de demande se sont dégradées.

Le METI constate que la situation politique en juillet a porté un coup de frein sec sur l'investissement des ETI qui, pour 60 % d'entre elles, ont à ce stade choisi de suspendre tout ou partie de leurs investissements.

L'indicateur de climat des affaires mesuré par l'Insee perd deux points depuis juin 2024.

La hausse de la fiscalité envisagée au budget 2025 (contribution exceptionnelle, baisse des allègements de charges...) est source d'inquiétudes y compris au sein des ETI. France Industrie alerte : « Ne croyez pas que parce que vous ne touchez qu'aux gros cela ne touchera pas les petits, car les commandes des grands groupes vont baisser vers leurs sous-traitants plus petits ». Cet alourdissement de la fiscalité va accentuer le risque de moindre compétitivité avec à la clé un ralentissement des investissements de capitaux et fonds étrangers et ainsi un risque accru de perte d'emplois et de fermeture d'entreprises et/ ou d'usines.

Méthodologie

Les 3 950 sociétés recensées comme répondant aux critères des ETI se décomposent de la manière suivante :

Les données sont issues de la base de données Diane disponibles et exploitables à la date du 30 septembre 2023.

Définition des ETI

Une entreprise de taille intermédiaire (ETI) est une entreprise qui a entre 250 et 4 999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros.

Une entreprise qui a moins de 250 salariés, mais plus de 50 M€ de chiffre d'affaires et plus de 43 M€ de total de bilan est aussi considérée comme une ETI.