|

|

Zoom sur le partage de la valeur ajoutée et des bénéfices de 500 PME (Ed. 2012)Création et répartition de la richesse produite : des PME compétitives ?

ATH, association technique de cabinets d'audit et de conseil, publie la deuxième édition de son ouvrage consacré au partage de la valeur ajoutée et des bénéfices dans les PME dans le cadre de son Observatoire de l'information financière.

Cette deuxième étude présente, sur un panel de 500 PME, la répartition de la valeur ajoutée produite et le partage des bénéfices entre les salariés, les actionnaires, l'Etat et l'entreprise.

Le résultat final de l'étude montre que le partage de la valeur ajoutée et des bénéfices se répartit en 3/4 pour la masse salariale (salaires et charges sociales) et 1/4 pour les « autres acteurs » que sont l'entreprise (autofinancement et financement extérieur), les actionnaires (dividendes) et l'Etat.

Ce constat est, peut-être, l'une des causes de la perte de compétitivité des entreprises en France, du moins de la compétitivité par les coûts.

Les PME, cibles de l'étude, et leur valeur ajoutée

Les PME, souvent citées comme le « fer de lance » de l'économie en termes de création de richesses et d'emplois, représentent 6,7% en nombre des entreprises en France (pour 16,3% en Allemagne et 7,6% en Europe) et 32,7% de la valeur ajoutée totale des entreprises en France (pour 39% en Allemagne et 36,9% en Europe). Les PME françaises affichent une moyenne de 1 737 K€ de valeur ajoutée (pour 1 576 K€ en Allemagne et 1 439 K€ en Europe).

Deux fois moins nombreuses qu'en Allemagne, les PME françaises présentent néanmoins une valeur ajoutée produite par entreprise légèrement supérieure.

La répartition de la valeur ajoutée

La valeur ajoutée produite par les sociétés a été répartie entre les trois « acteurs » de l'entreprise : les salariés (au titre des salaires et charges sociales), l'Etat et les collectivités locales (au titre des impôts et taxes liés à l'exploitation donc hors impôt sur les sociétés) et l'entreprise elle-même pour ce qui a trait au coût de l'investissement et du financement de l'exploitation. Le solde représente le bénéfice économique (issu de l'activité opérationnelle hors tout élément exceptionnel) restant à partager.

Globalement, la répartition de la valeur ajoutée selon cette clé s'établit comme suit :

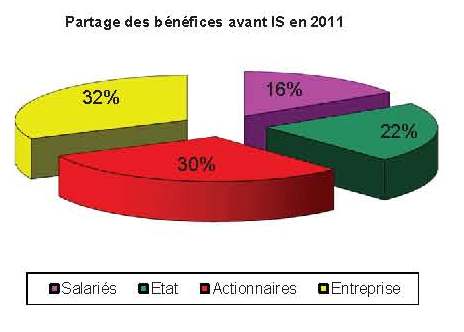

Les bénéfices à partager

Le bénéfice économique restant à partager, étudié uniquement pour les entreprises bénéficiaires, se répartit entre la part réservée aux salariés à travers la participation, l'intéressement et les primes directement liées au résultat de l'entreprise, la part de l'Etat à travers l'impôt sur les sociétés directement calculé sur le résultat de l'entreprise, la part versée aux actionnaires au titre des dividendes, le solde restant entre les mains de l'entreprise pour son autofinancement (investissements, désendettement, besoins en fonds de roulement,…).

Globalement, le partage des bénéfices selon cette clé est le suivant en 2011 :

Le partage de la valeur ajoutée et des bénéfices

Par cumul des deux premières approches, on peut mesurer la part globale (valeur ajoutée à laquelle s'ajoute les bénéfices distribués) attribuée aux quatre parties prenantes pour les entreprises bénéficiaires.

Cette répartition du total de la valeur ajoutée et des bénéfices est la suivante :

Pierre Godet, Président d'ATH, souligne que « cette étude s'inscrit parfaitement dans le cadre des préoccupations actuelles des pouvoirs publics quant à la compétitivité des entreprises. Elle devrait permettre d'éclairer les décisions à prendre pour rendre aux entreprises une compétitivité sur les coûts suffisante et leur permettre d'investir en vue de retrouver une compétitivité hors coût performante. »

Cette prépondérance du facteur coût du travail dans la répartition de la valeur ajoutée et des bénéfices montre l'urgence d'agir significativement sur ce poste.

L'arbitrage pris par le gouvernement, diminution des impôts plutôt que des charges sociales, répondra-t-il complètement aux objectifs de recherche de compétitivité ? Faut-il y associer des conditions ? L'étalement dans le temps de la mesure ne dilue-t-il pas son effet ?

Dans ce contexte, ATH suggère deux axes de réflexions :

- Mettre la fiscalité au service du développement des entreprises à long terme (simplification de la fiscalité, stabilité des textes, fiscalité attractive conditionnée à un renforcement des fonds propres, investissements matériels et immatériels,…)

- Optimiser le facteur travail (flexibilité du marché du travail, réduction ciblée du coût du travail favorisant la ré-industrialisation,…)

Méthodologie de l'étude :

* Le panel est constitué de 500 PME non cotées (SA, SARL, SAS) hors sociétés financières et d'assurance, activités liées à l'immobilier, sociétés en redressement judiciaire ou en liquidation judiciaire.

|

|||||||||||||||