|

|

Accueil

>

Nos publications

>

Zoom sur le partage de la valeur ajoutťe et des bťnťfices de PME

>

Zoom sur le partage de la valeur ajoutťe et des bťnťfices de 400 PME (Ed. 2011)

> Zoom sur le partage de la valeur ajoutťe et des bťnťfices de 450 PME (Ed. 2011)

Accueil

>

Nos publications

>

Zoom sur le partage de la valeur ajoutťe et des bťnťfices de PME

>

Zoom sur le partage de la valeur ajoutťe et des bťnťfices de 400 PME (Ed. 2011)

> Zoom sur le partage de la valeur ajoutťe et des bťnťfices de 450 PME (Ed. 2011)

Zoom sur le partage de la valeur ajoutťe et des bťnťfices de 450 PME (Ed. 2011)Le partage de la valeur ajoutée dans les PME : qu'en est-il des « trois tiers » ?

ATH, association technique de cabinets d'audit et de conseil, lance le troisième ouvrage de sa collection l'Observatoire de l'information financière dans la continuité de l'ouvrage dédié aux rémunérations des dirigeants de sociétés cotées paru la première fois en 2009 et de l'ouvrage consacré à la trésorerie de sociétés cotées paru en 2010. Son objectif est d'éclairer les décideurs économiques, les institutionnels, les entrepreneurs et l'ensemble de leurs partenaires sur les grands sujets d'actualité économique et financière. Le nouveau thème abordé pour cette étude porte sur le partage de la valeur ajoutée et des bénéfices de 450 PME.

Le rapport Cotis, fruit d'un réflexion politique initiée par le Président Sarkozy en 2009, sur l'idée d'une rémunération par tiers pose la question du partage de la richesse produite par les entreprises entre les différents « acteurs » et parties prenantes de l'entreprise. La présente étude vise à faire le constat des positions actuelles sous l'angle de la répartition de la valeur ajoutée et celui du partage des bénéfices de 450 PME françaises issues du portefeuille clients des cabinets membres d'ATH.

Evolution de la valeur ajoutée des entreprises

Les entreprises du panel ont connu globalement une amélioration de leur valeur ajoutée de 4,6% entre 2009 et 2010 pour une progression de leur chiffre d'affaires limitée à 3,2%. Ce différentiel traduit une amélioration de la productivité et de la rentabilité des PME entre 2009 et 2010, résultant notamment de mesures de rationalisation prises en 2009 suite à la crise de 2008.

La répartition de la valeur ajoutée

La valeur ajoutée produite par les sociétés a été répartie entre les trois « acteurs » de l'entreprise : les salariés (au titre des salaires et charges sociales), l'Etat et les collectivités locales (au titre des impôts et taxes liés à l'exploitation donc hors impôt sur les sociétés) et l'entreprise elle-même pour ce qui a trait au coût de l'investissement et du financement de l'exploitation. Le solde représente le bénéfice restant à partager.

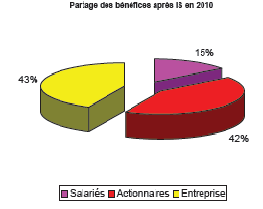

Les bénéfices à partager

Le solde, étudié uniquement pour les entreprises bénéficiaires, se répartit entre la part réservée aux salariés à travers la participation, l'intéressement et les primes directement liées au résultat de l'entreprise, la part de l'Etat à travers l'impôt sur les sociétés directement calculé sur le résultat de l'entreprise, la part versée aux actionnaires au titre des dividendes, le solde restant entre les mains de l'entreprise pour son autofinancement (investissements, désendettement, besoins en fonds de roulement,…).

Le partage de la valeur ajoutée et des bénéfices

Par cumul des deux premières approches, on peut mesurer la part globale (valeur ajoutée à laquelle s'ajoute les bénéfices distribués) attribuée aux quatre parties prenantes pour les entreprises bénéficiaires.

Entre 2009 et 2010, c'est la part réservée à l'entreprise qui a le plus bénéficié de cette augmentation puisqu'elle a augmenté de 4 points quand les parts consacrées aux salariés et à l'Etat baissaient chacune de 1 point et celle pour les actionnaires de 2 points.

L'association ATH propose, à l'issue de son étude, quelques recommandations :

- permettre à chacun des acteurs (Entreprise, Etat, Salariés), d'interpréter les résultats en parfaite connaissance de cause avec des concepts, des retraitements éventuels et des clés de répartition bien définies comme « règles du jeu »,

- conduire une réflexion en vue de lisser certains effets de seuil, notamment d'effectifs, dans la perspective de croissance des PME,

- simplifier les dispositifs de partage des bénéfices (intéressement et participation) à l'instar des suggestions du MEDEF qui milite en faveur notamment d'une simplification et/ou d'une fusion de ces deux dispositifs,

- tenir compte du fait que toute politique en termes de répartition de la valeur ajoutée et partage des bénéfices ne peut se faire que secteur par secteur du fait de l'hétérogénéité des résultats.

Pierre Godet, Président d'ATH, souligne que « pour la première fois, l'association ATH s'appuie sur un échantillon de 450 entreprises, extrait de ses propres clients, ce qui a permis une analyse en profondeur et rend encore plus pertinentes les conclusions dégagées. »

Méthodologie de l'étude :

* Le panel est constitué de 450 PME non cotées (SA, SARL, SAS) hors sociétés financières et d'assurance, activités liées à l'immobilier, sociétés en redressement judiciaire ou en liquidation judiciaire.

|