|

|

PME - ETI : une belle année 2019. Est-ce suffisant face à la crise de 2020 ?

ATH, Association technique de cabinets d'audit et d'expertise comptable, publie une analyse comparée de l'évolution financière des PME et des ETI sur la période de 2015 à 2019, dans le cadre de son Observatoire de l'information financière. L'étude porte sur 12 000 PME et 2 300 ETI.

SYNTHESE

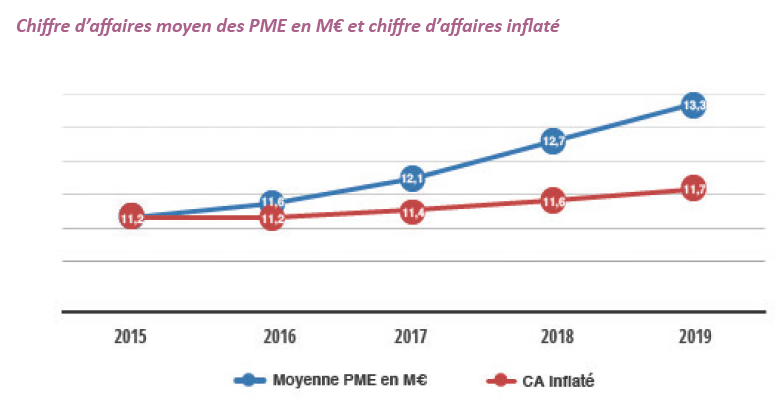

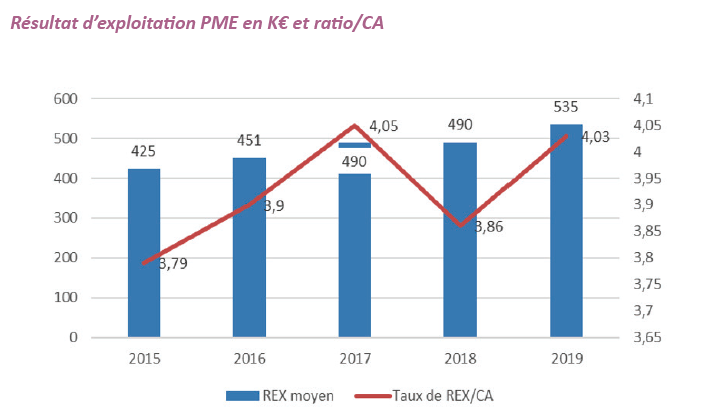

Pendant les 5 dernières années, l'activité des PME et ETI a connu une hausse de 19 % pour les PME et de 16 % pour les ETI - à comparer à une inflation de 4 %. L'année 2019 peut être considérée comme « historique » avec des taux de progression d'activité de 4 à 5 % pour une inflation de 1,1%. En parallèle le résultat d'exploitation s'est légèrement amélioré à un niveau de 4 % du CA pour les PME (pour 3,8 % en 2018) et de 3,5 % pour les ETI (pour 3,3 % en 2018). Néanmoins la rentabilité n'a jamais retrouvé la rentabilité d'avant la crise financière de 2008 et plus particulièrement pour les ETI (perte de 2 points de rentabilité). Ces deux évolutions sont homogènes sur l'ensemble des activités des entreprises de notre panel, avec une légère inflexion pour les ETI de l'industrie. La trésorerie et la capacité d'autofinancement se sont améliorées mais les autres indicateurs de la structure financière, BRF et niveau d'endettement, restent assez dégradés. Eu égard à la pandémie et à ses conséquences, l'année 2019 sera, sans aucun doute, une année de référence pour les années à venir en raison de la bonne dynamique d'activité constatée cette année. Néanmoins, la rentabilité et la structure financière insuffisantes peuvent obérer leur capacité de résilience face à cette nouvelle crise sans précédent.

L'ACTIVITE DES PME ET DES ETI

Ces entreprises connaissent une croissance cumulée de l'ordre de 19 % pour les PME et de 16 % pour les ETI, croissance que l'on peut comparer à celle des entreprises de notre panel du CAC 40 qui s'établit à environ 20 % (1). (1) : Sociétés du CAC 40 sauf Banques - Assurances et énergie.

Le ratio REX sur CA s'est légèrement amélioré en 2019 tant pour les PME que pour les ETI. Il passe de 3,8 à 4 % pour les PME et de 3,3 à 3,5 % pour les ETI.

On peut par ailleurs constater que ce taux de rentabilité des ETI reste inférieur à celui des PME. Les deux taux n'ont jamais retrouvé le niveau d'avant la crise financière de 2008.

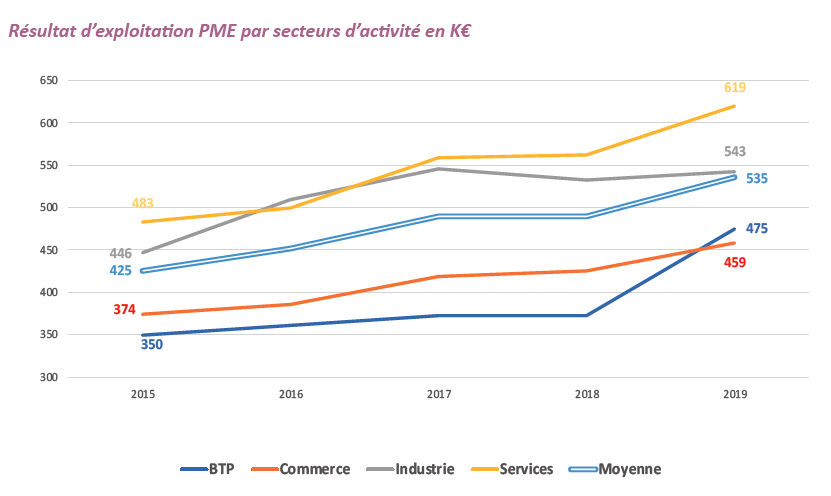

LES SECTEURS D'ACTIVITE La progression est homogène quel que soit le secteur d'activité et quelle que soit la taille des entités avec une croissance de l'activité sur les 5 ans.   Et tous les secteurs connaissent la même progression de rentabilité ; seules les ETI de l'industrie voient leur rentabilité moyenne baisser.   LA STRUCTURE FINANCIERE

Sur les 3 indicateurs retenus : la capacité d'autofinancement c'est-à-dire le cash généré par l'activité, le besoin en fonds de roulement et le niveau d'endettement, les données montrent que la structure financière des entreprises s'est améliorée au niveau de la CAF et de la trésorerie mais continue de se dégrader pour ce qui concerne le BFR et le niveau d'endettement sauf pour les ETI. Capacité d'autofinancement PME : 4,5 % du CA en 2015 à 4,8 % en 2019, ETI : 4,8 % en 2015 à 4,9 % du CA en 2019. Trésorerie nette PME : de 1 088 K€ en 2015 à 1 256 K€, ETI : de 7 700 K€ en 2015 à 8 620 K€. Besoin en fonds de roulement PME : 64 jours de chiffre d'affaires en 2015 à 69 jours en 2019, ETI : 63 jours de chiffre d'affaires en 2015 à 68 jours en 2019. Endettement (ratio dettes / capitaux propres) PME : 52,5 % en 2015 à 53,8 % en 2019, ETI : 50 % en 2015 à 47,7 % en 2019.

FOCUS SUR L'ACTIVITE DE L'HOTELLERIE

ATH a analysé l'évolution d'un panel de 3 200 hôtels sur cette période de 5 ans. L'activité de ces entités a été en constante augmentation, passant de 2,5 M€ en moyenne en 2015 à 3,3 M€ en 2019. La rentabilité (mesurée au niveau du résultat d'exploitation) s'est également améliorée passant de 1,56 % du CA en 2015 à 2,16 % en 2019 après une pointe à 2,55 % en 2018.

L'avenir de ce secteur est particulièrement incertain pour l'année 2020. On attend une baisse d'activité de 30 à 35 %, (Bilan de la saison touristique, Conseil des ministres du 16 septembre), sans doute davantage pour Paris.

LA FISCALITE DE PRODUCTION

Le Conseil d'analyse économique, dans sa note n° 53 de juin 2019 indiquait : « Les impôts sur la production sont les plus nocifs en raison de la chaine de distorsion qu'ils engendrent tout au long de la chaine de production… » . Selon le Conseil National de l'Industrie, la fiscalité sur la production a représenté globalement 72 milliards d'euros en 2016. Elle regroupe les impôts suivants : impôts sur la masse salariale ou les effectifs employés (26,1 milliards d'euros), les impôts sur le foncier (24,6 milliards d'euros), les impôts sur la valeur ajoutée (13,3 milliards d'euros), les impôts sur le chiffre d'affaires (3,5 milliards d'euros) et les autres impôts sur la production (4,5 milliards d'euros). Rappelons que l'impôt sur les sociétés s'élève à 30 milliards d'euros soit un tiers du total des impôts payés par les entreprises. Sur les entités du panel de la présente étude, les impôts sur la production représentent également un peu plus des deux tiers du total des impôts payés par les entreprises (IS compris) tant pour les PME que pour les ETI. Ces impôts, assez stables sur les dix années, se sont élevés à environ 1,9 % (2 % en 2018) du chiffre d'affaires pour les ETI et à 1,5 % (1,6 % en 2018) pour les PME alors que leur résultat d'exploitation est de 3,6 % de leur chiffre d'affaires pour les ETI et s'est stabilisé autour de 4 % pour les PME. Le Conseil d'Analyse Economique conclut : « Les impôts sur la production peuvent avec d'autres facteurs expliquer la relative atrophie du secteur productif français et en particulier des TPE et des PME ». Le projet de loi de finances pour 2021 prévoit une baisse de plus de 10 milliards sur les 72 de ces impôts à la charge des entreprises (CVAE et CFE).

|